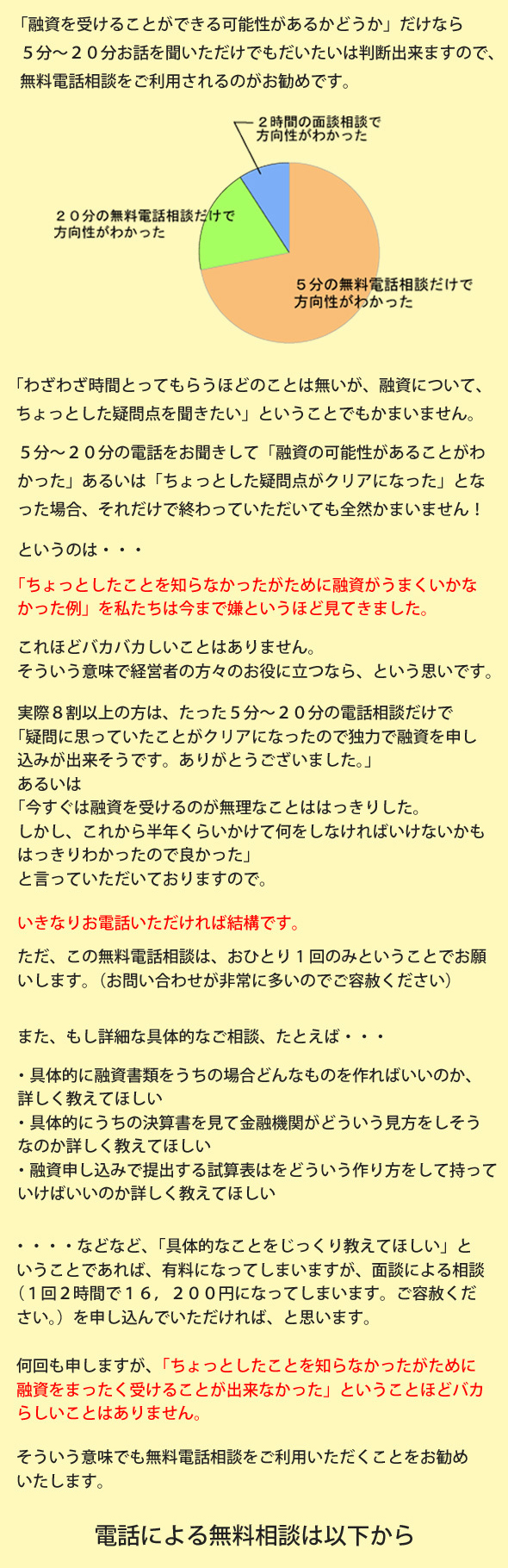

「融資」「補助金・助成金」これらは独立開業者や中小企業・ベンチャー企業が最もお世話になる資金調達方法です。

特にこの「融資」の活用方法をいかに極めるかが本当に重要なのです。

融資とは返済すべき資金で、“金利”を支払います。

それが融資の最大の特徴でしょう。

一口で融資と言ってもにたくさんの制度があります

様々な分類方法があると思いますが、ここでは大きく以下の4つに分けてみました。

- 政府系金融機関からの融資

- 信用保証協会の信用保証付き融資(しんぽ、マル保、制度融資)

- 金融機関からのプロパー融資

- ノンバンクからの事業者ローン

1.政府系金融機関からの融資、2.信用保証協会の信用保証付き融資

中小企業・ベンチャー企業、これから開業する方、創業したばかりの方が利用しやすいのは、

- 政府系金融機関からの融資

- 信用保証協会の信用保証付き融資

だけだと理解して下さい。

そういう意味でも、融資については、「1.政府系金融機関からの融資」と「2.信用保証協会の信用保証付き融資」が特に重要です。

改めて認識してくださいね。

3.金融機関からのプロパー融資

ビジネスローン等の登場により以前と比べて利用しやすくなってきています。

厳密にはプロパーとビジネスローンは性質が異なります。

(金融機関によっては、同一視しているところもありますし、明確に分けているところもあるようです。)

4.ノンバンクからの事業者ローン

非常に高金利ですので、活用方法を間違えると悲惨なことになります。

公的融資融資って?

超基本的なことですが覚えてください。

公的融資とは、何を意味するかご存知ですか?

融資の全体像をあらためて確認してみましょう。

- 政府系金融機関からの融資

- 信用保証協会の信用保証付き融資 (しんぽ、マル保、制度融資)

- 金融機関からのプロパー融資

- ノンバンクからの事業者ローン

公的融資とは、

- 政府系金融機関からの融資

- 信用保証協会の信用保証付き融資

のことを言います。

これは厳密には違うのかもしれませんが、何もここで難しい専門的な用語説明をするつもりはありませんので、このようにに覚えておいて下さい。

政府系金融機関

政府系金融機関とは、その名のとおり政府が運営している金融機関です。

誰もがご存知なのは、「日本政策金融公庫(旧国民生活金融公庫)」です。

既に活用されている方もいらっしゃるでしょう。

信用保証付き融資

信用保証付き融資とは、信用保証協会の債務保証がついてはじめて銀行から融資を受けることのできる融資制度です。

開業時に活用されているかもしれない「自治体制度融資」などもこの一つです。

「公的融資」に対して「銀行融資」ですが、この“銀行融資”の定義は、ここでは“民間金融機関からの融資”という意味で「銀行融資」と言い方をさせて頂きました。

民間金融機関とは、都市銀行、地方銀行、信用金庫、信用組合などを指します。

(信金、信組は、厳密には“銀行”ではありません。)

「信用保証協会の信用保証付き融資」も、実は、銀行融資のひとつ

通常、「銀行融資」とは、金融機関自身の資金から貸し出しする場合を指します。

(プロパー融資、ビジネスローン等)

「信用保証協会の信用保証付き融資」もある意味、“銀行融資”です。

資金を貸し出すのは、“民間の金融機関”ですから!

信用保証協会は、中小企業の債務保証(連帯保証人のようなもの?)をするだけです。

つまり、信用保証付き融資の場合、債務保証は信用保証協会がしますが、実際貸し出すのは“銀行(民間金融機関)”がしています。

しかし、公的保証制度が付いて、初めて融資を実行できるものですからやはり、これは『公的融資』制度だと言えます。

ただ、信用保証付きの融資は、公的保証制度を活用していますが、銀行が融資をする以上は“銀行融資だ”とも言える訳です。

信用保証付きの融資 →銀行融資と公的融資のハーフ

と考えてもよいでしょう。

厳密な意味での銀行融資

銀行融資とは、純粋に分類すると、

- ビジネスローン

- プロパー融資

を指すといってもいいと思います。

ここで何も難しい知識を勉強していただく必要はありませんので、簡単な概要だけでもさーっと、頭に入れておいて下さい。