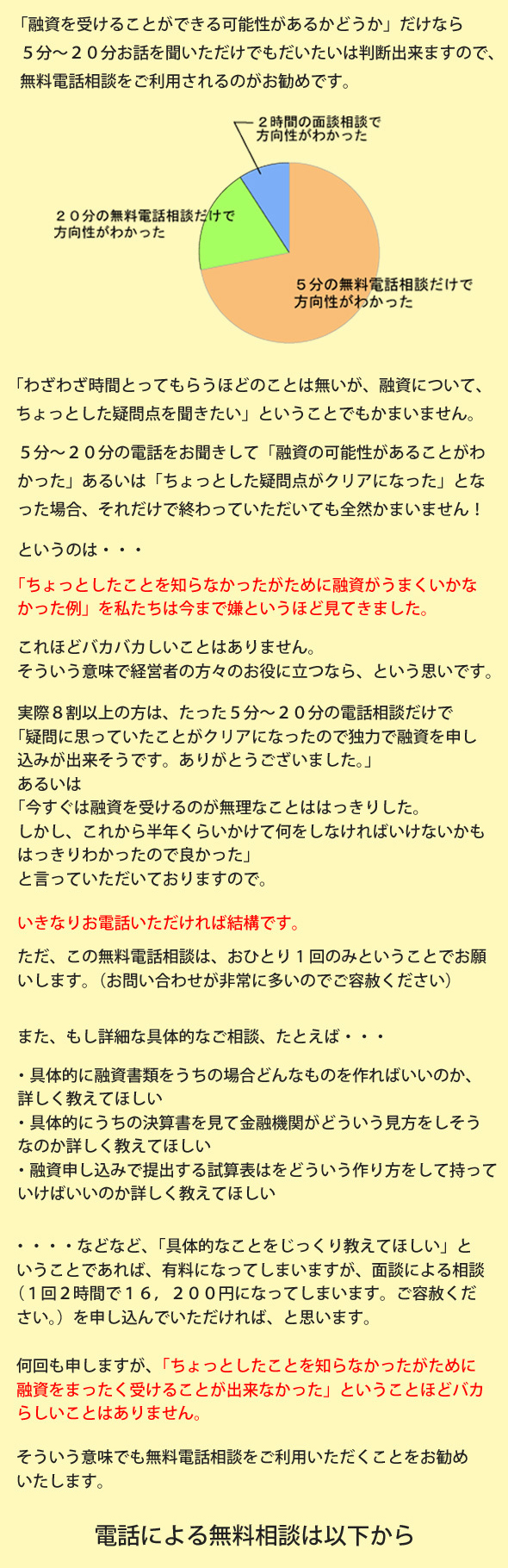

開業資金について

Q1: 自己資金がまったく無いのですが、開業資金を調達することは可能でしょうか?

Q2:担保が十分にあれば、創業資金は問題なく貸してくれるでしょうか?借り換えとかではありません。

Q3:許認可が必要な場合は、先に取得しておかないと融資を受けることはできませんか?

Q4:会社設立後に、資本金800万円の一部を設備投資や運転資金に充当してしまい、手元にはすでに400万円しかありません。創業融資を申し込む際に、自己資金は、400万円しか認めてもらえないのでしょうか?

Q5:国金と信用保証協会はどちらへ先に行ったらよいのでしょうか?借り換えではなく創業です。

Q6:日本政策金融公庫=国金、へ行ったけど、結果はゼロ回答でした。他に手はありますか?借り換えではありません。

Q7:これから会社を設立する予定なのですが、株式会社や合同会社、LLC、LLPなどがあると聞いたのですが、どれにすればよいでしょうか。

Q8:外国人が代表取締役であっても、創業融資をうけることは可能でしょうか?

Q9:会社を創業する場所の賃貸契約がないと、創業融資を申し込むことはできませんか?Q10:新会社を設立しました。新会社で創業融資をうけることは可能でしょうか?

既存企業の事業資金融資について

Q1:今現在飲食店を営んでいます。人通りが思ったより少ないので、多いところに移転したいと思っています。そのような場合の借り換えの融資は受けることは出来ますよね?

Q2:個人よりも法人化(会社)にした方が有利ですか?借り換えの融資の場合は?

Q3:設備資金として借入れた資金を、運転資金等に転用しても問題ないですか?

Q4:ノンバンクから借入があるのですが、借り換えの融資を受けることはできますか?

Q5:銀行の担当者から「投資信託に入ってくれ」とか「定期預金やってくれ」「クレジットカードを作ってくれ」などというのをしょっちゅう言われます。言われた通りしないと借り換えなどの融資は受けにくくなるのでしょうか?

Q6:メインバンクから「貴社は破綻懸念先だから新規融資はできない」と言われました。ここ数年は着実に相当の利益も出しているのですが、何か方法はありませんか?借り換えの融資をぜひ受けたいです。

Q7:「赤字」でも融資を受ける可能性はありますか?借り換えです。

Q8:民事再生の認可決定を受けているのですが、融資を受ける可能性はありますか?

Q9:銀行から融資を受けやすいタイミングというものがあれば教えてください。借り換えは?

Q10:銀行員が欲しがる資料とは、どのようなものですか?普通の時と借り換えの時で違うのでしょうか?

Q11:銀行への提出資料で気をつけることは、どのようなことですか?普通の時と借り換えの時では違いますか?

Q12:銀行の担当者やその上司の方も、転勤や最近では支店の統廃合などで本当によく交代されます。慣れてきて当社のこともよくわかってもらってきたなと思った頃に交代します。また一からかと思うこともしばしばですが、何かよい対策はありますか?

弊社の対応について

Q1:休日や夜間の相談は可能ですか?また割増料金となるのでしょうか?

Q2:ホームページからの問合せや電話での問合せで、料金を請求されることはありますか?

Q3:自分で作った資金繰り表や事業計画書を見てもらいアドバイスをもらえますか?その場合は、資金調達コンサルティングをやってもらった、ということになって成功報酬を請求されるのでしょうか?

開業資金について

Q1:自己資Q1:自己金がまったく無いのですが、それでも開業資金を調達することは可能ですか?

その状態では基本的にはハードルは高いです。

少なくとも半年前からコツコツと貯めた形跡のある通帳があることが原則であって、その通帳の今の残高があってはじめてその額を自己資金と見てくれますので、自己資金がゼロでは原則はダメです。

しかし、親から何とかお金が調達出来るとか、親が親名義の通帳に自分のために貯金してくれているとか、退職金が近々入る予定であるとか、あるいは、売却してもよいと思っている貴金属や車を現在持っている、などとということであれば、それが自己資金と同等と見なされて融資を受けれる可能性は無いことは無いです。とにかく一度ご相談ください。

Q2: 担保が十分にあれば、創業資金は問題なく貸してくれるでしょうか?

担保が十分にあれば有利なことは確かです。

しかし、現在は、金融庁の指導方針の変更により、自己資金と事業計画書を重視して審査をします。

キャッシュが十分に確保されそうで融資が返済される見込みがありそうでなければ審査を通ることはできません。

法的手続をとって担保を換金化するには膨大な手間と時間がかかりますので、担保があればお金を貸してくれるという単純な図式は成り立ちません。

Q3:許認可が必要な場合は、先に取得しておかないと融資を受けることはできませんか?

建設業、飲食業、美容業等々、多くの事業は監督官庁の許認可を必要です。

創業融資を申し込む際には、一般的には、許認可を事前に取得しておくべきであるとされています。

ただし、飲食業のように、資金がなければ内装工事もできず、飲食店の許可を受けられない場合には、許認可前に融資を実行してくれます。

資金的な手当てがなくとも許認可を先に取得することが可能な場合には、原則どおりに許認可をとってからでないと融資は実行されません。

また、許認可がおりるまで、融資は実行されませんが、許認可の申請がすんでいれば、創業融資の申し込みは受け付けてくれる場合も少なくありません。

先に審査を受けて、許認可を取得したら融資を実行しますよと内定をくれることもよくあります。

ただし、事案によって取扱いは異なりますので、必ず、内定をもらえるという訳ではありません。

許認可には、長い時間を要することがありますので、創業融資を必要とする方は、途中で資金が足りなくなることがないように、慎重に資金繰り計画を立てる必要があります。ケースバイケースで非常に難しい問題なので、当社にお問合せください。

Q5: 日本政策金融公庫と信用保証協会はどちらへ先に行ったらよいのでしょうか?

状況によりますので、一概には、なんとも言えません。

電話無料相談をご利用ください。

Q6: 国金(日本政策金融公庫)へ行ったけど、結果はゼロ回答。他に手はありますか?

国金でダメだったと言っても、そのダメな理由をはっきりさせることが出来て、その理由を解消出来れば、すぐに再度申し込んでOKになることは有り得ます。

ですから、ダメだった理由をきっちり聞いて、すぐに改善できることなのか、数ヶ月かかることなのか、をまず判断することが大事です。

国金への再度申し込みがどうしてもダメであるのなら、信用保証協会へチャレンジするということが妥当でしょう。

それもいろいろコツがありますので、まずはお問合せください。

Q7: これから会社を設立する予定なのですが、合同会社や株式会社やLLC、LLPなどがあると聞いたのですが、どれにすればよいでしょうか。

「今後、銀行から借入をしたい」あるいは「会社を大きくしたい」という方は、「株式会社」で会社設立した方が無難です。

LLC(合同会社)でも銀行借入はできないことは無いですが、金融機関や一般事業者に対して「LLC」の認知度が低いのではっきり言って印象は悪いです。株式会社の方がLLCより設立費用が約20万円程度高くなりますが、必要経費として割り切った方が良いでしょう。LLCで会社設立したけど、後に株式会社に組織変更する方が多いのも事実です。(登記費用がダブルでかかってしまいます。)

ちなみにLLP(有限会社事業組合)は組合であり”法人”ではありません。

LLP事体に課税義務がないので、銀行から借入などは原則はできません。

研究開発など複数の人間が集まって行う短期的なプロジェクトとして利用される場合が多いです。

Q8: 外国人が代表取締役であっても、創業融資をうけることは可能でしょうか?

融資の要件としては、特別な規定はありませんが、少なくとも事業の経営が可能な在留資格を有していることが必要です。

実際には、永住者の在留資格を有していないと審査は通りづらいでしょう。

Q9: 会社を創業する場所の賃貸契約がないと、創業融資を申し込むことはできませんか?

かならずしも、物件の賃貸契約が必要というわけではありません。

ただ、創業する場所は明確になっていなければなりません。ですから、仮契約や交付された重要事項説明書を提出、あるいは、大家さんから「賃貸しますよ」という証明が出れば言うことはありません。

どんな資料が求められるかは事案により異なりますので、当社にお問合せください。

Q10: 新会社を設立しました。新会社で創業融資をうけることは可能でしょうか?

新規事業を立ち上げるために、あらたな会社を設立したのであれば、新会社でも創業融資を受けることは可能です。

ただ、新会社の事業と、もとからある 会社の事業の関連性が強く、両社の間に人的、資金的な関連性が強いと判断される場合には、両社は一体として審査されます。

融資をうけることができないということではなく、創業融資以外の融資制度の適用が検討されることになります。

その場合は、日本政策金融公庫の無担保無保証の新創業融資や、信用保証協会の100%保証の利用は難しいでしょう。

既存企業の事業資金融資について

Q1:今現在飲食店を営んでいます。人通りが思ったより少ないので、多いところに移転したいと思っています。そのような融資を受けることは出来ますか?あるいは、日本政策金融公庫とか銀行での借り換えは可能でしょうか?

そういった理由ではかなり厳しいですね。

今現在の業績が非常に良くて2店舗目を持ちたい、ということであれば、可能性は出てきますが、人通りが少ないから、という理由だと「そんなこと最初からわかってることじゃないんですか?」となりがちですし「少ないながらでもお客様を呼び込むための方策はいくらでもあるでしょう」と言われてしまうこともあります。

しかし、理由をうまくつけて「借り換え」などを使ったら可能性が出てくることもあります。一度電話無料相談をしてください。

Q2: 個人よりも法人化(会社)にした方が有利ですか?

日本政策金融公庫の場合は、個人であっても法人であっても、どちらも融資の対象になるし、どちらが有利ということはありません。

ただし、民間金融機関であれば、若干、法人の方が有利と言えます。

法人経理の透明性や信頼性の高さなど様々な要因がありますが、一つは銀行担当者にとって、法人の決算書の方が馴染みがあって、目利きしやすという事情もあります。また、保証人が不要な融資制度であれば、法人の場合は代表者が連帯保証人になる必要はありません。

しかし、個人の場合、連帯保証が不要であっても借りる本人が事業を止めた場合には破産免責を受けない限り一生ついて回ります。

このような 事情を考慮すれば、個人事業主よりも法人化した方がメリットが高いでしょう。

Q3:設備資金として借入れた資金を、運転資金等に転用しても問題ないですか?

金融機関は、融資申請時の資金使途どおりに使用されたかどうか追跡調査することがあります。

その際に、目的以外の使用が発覚すれば、融資金の返還を迫ったり、次回の融資を拒絶する場合がありますが、これもケースバイケースです。「借り換え」の制度をうまく使って問題なくいける時もあります。

一度当社までお問合せください。

Q4: ノンバンクから借入があるのですが、融資を受けることはできますか?

ノンバンクや高利の金融機関から借入れがあることを銀行に知られたら、原則は融資には応じてもらえないと思った方がよいですね。ただし、例外が多々あることも事実です。

・どういったノンバンクから借りているのか

・その借入残高は現在どれくらいか

・なぜそういうところから借りないといけなくなったのか

・誰がどう見ても、ノンバンクからの融資を、日本政策金融公庫や銀行の融資で「借り換え」る(つまり肩代わりする)ような形になってしまうのでは?と思われてしまう状況なのか?

・・・によって、可能性はあります。

Q5: 銀行の担当者から「投資信託に入ってくれ」とか「定期預金やってくれ」「クレジットカードを作ってくれ」などというのをしょっちゅう言われます。言われた通りやっていかないと融資は受けにくくなる、あるいは借り換えはしにくくなのでしょうか??

銀行員にはノルマがあって、3月と9月の銀行決算月に様々な商品を進めなければいけないのです。一切協力する必要はありません。

なぜなら彼らは融資するのが商売ですから、その融資は受けていて立派に金利も払っているわけですから、それだけで金融機関に貢献しているからです。それ以上何もする必要はありません。

でもしょっちゅう来るので何かしないとどうしても心苦しい、ということなら、金銭的負担が少ないものであればまあ協力しても、まあいいでしょう。

ただ、一部メガバンクが融資との抱き合わせを強調する「デリバティブ商品」などは一度弱みを見せると、次からも「買ってもらえるリスト」に登録され、強引な勧誘がある場合があります。

融資との抱き合わせを匂わされても、経営にマイナスになるものはNOとはっきり言うべきです。

あと、途中解約が困難なもの(節税商品「オペレーションリース」)や、変動率の高い投資信託(新興国向け投資商品など)も結果的に本当に資金が必要な時に解約出来ないことが多いので避けるべきでしょう。

銀行に協力する時は「リスクが低くて、解約しやすいもの」から選んで下さい。

(普通預金、定期預金、クレジットカード、公共料金引落し、変動率の低い投資信託)

Q6: メインバンクから「貴社は破綻懸念先だから新規融資はできない」と言われました。ここ数年は着実に相当の利益も出しているのですが、何か方法はありませんか?

金融機関が行う自己査定の債務者区分「破綻懸念先」からのランクアップ、またその根底に位置する「格付け」のランクアップを図る必要があります。

中小企業の 財務内容は大手企業のそれと比較すれば見劣りするのは必然です。

定量要因に加えて定性要因を金融機関に訴求する必要があります。

ここらへんは難しい問題なので、一度決算書持参の上で来社していただいた上でのご相談をお勧めします。

Q7: 「赤字」でも融資を受ける可能性はありますか?

黒字会社に比べ、ハードルは高くなりますが、可能性がないわけではありません。

今後の事業計画をどう金融機関に納得してもらうかにかかってきますので、そういう時こそ当社にお問合せください。

Q8: 民事再生の認可決定を受けているのですが、融資を受ける可能性はありますか?

条件によっては可能性はあります。お問合せください。

Q9: 銀行から融資を受けやすいタイミングというものがあれば教えてください。

銀行から融資を受けやすいタイミングは、次のようなときです。

1.銀行の決算月である3月と9月

銀行の予算は、3月と9月を期末として6ヶ月単位で組まれています。

融資量についても6ヶ月単位の予算を達成すべく、期末月に最後の追い上げにかかります。

そこで銀行は、業況や財務内容等で不安のない先には融資の押し込み推進を行なって、なんとか融資量のかさ上げを図ります。

業況がまずまずの先であっても、比較的受け入れられやすいタイミングだと思います。

2.自社の決算内容が好転した直後

通常、借入先の企業においては税務申告後、銀行に決算書を提出します。

その決算内容が、格付けアップされるようであれば言うことなしですが、そこまでいかなくても前期に比べ好転していれば銀行サイドの心証も良く、融資申込みのタイミングとしてはグッドです。

3.借入金の返済がある程度すすんだ段階

たとえば5年返済で調達した運転資金であれば、2年半~3年程度返済がすすめば「借り換え」の融資として受け入れられやすいタイミングです。

Q10: 銀行員が欲しがる資料とは、どのようなものですか?

銀行や日本政策金融公庫に融資の申し込み、あるいは借り換えの申込をしてOKの返事をもらうには、銀行内部で自社の担当者が稟議書を作成して関係上席者に回し、最終的に決裁権限者の承認を得なければなりません。

この稟議書作成の出来・不出来が銀行にしろ信用保証協会にしろ日本政策金融公庫にしろ借り換えを含む融資の行方を大きく左右するわけで、言い方をかえれば、担当者の腕の見せどころでもあるわけです。

いずれにしても、融資申し込みをした企業サイドとしましては、担当者が早く稟議書を仕上げてくれるよう、またその出来ばえが良くなるように協力することも必要になってきます。これは初めての融資でも借り換えの場合でも同じです。

ところで、銀行あるいは日本政策金融公庫に融資の申し込みをする際に提出しなければならない資料としては、つぎのようなものがあります。

(必須の3点ははじめての融資でも借り換えの融資でも申し込み時ではなく、定期的に提出しておくことが大事です)

| 必須 |

| ・試算表 ・資金繰り表 ・金融機関の取引一覧表 |

| ケースによって必要なもの |

| ・設備資金の場合-見積書・契約書等 ・業種が建設業などの場合-工事請負契約書 ・つなぎ資金の場合-返済原資を裏づけられる受注書など |

以上のほかに、これまた重要なのですが、

・自社の現況

・資金使途についての具体的な説明

・資金が必要な理由とその効果

などを簡潔に記した任意な資料が必要です。

たとえば、現在の業況は試算表で計数の把握はできるのですが、銀行・信用保証協会・日本政策金融公庫が知りたいのは、その内容です。

わかりやすい例で言えば、売上は前期比20%伸びている、あるいは20%落ち込んでいる、といったようなことは試算表を分析すればわかるわけですが、その 要因は一体何なのか、業況が悪いのであれば対策はどのような手を打っているのか、というようなことを銀行・信用保証協会、あるいは日本政策金融公庫は知りたいわけです。

また決算直前であれば今期の最終見込み計数とそのコメントが、決算直後であれば前期実績の要因、次期(今期)予想・計画の数値とコメントが必要になってきます。

なぜ必要かと言いますと、担当者が稟議書のなかでそれらを記載して、申し込みのあった企業の返済能力は大丈夫だと、うたわなければならないからです。

特に「借り換え」の融資の場合はそうです。

今回のテーマである、銀行員あるいは日本政策金融公庫あるいは信用保証協会が欲しがる資料とは、かゆい所に手がとどくこれらのことをいっているわけです。

現在、銀行の担当者の担当企業数は、一昔前と比べ2倍・3倍に膨れ上がり担当者の仕事振りは、多忙をきわめています。そうした中で、もともと時間・労度がかかる稟議書作成は、できるだけ手間をかけずに効率よく済ませたいと思うのが、担当者の率直な心情です。

それは融資実績のある企業に対しての「借り換え」でも同様です。

稟議書の作成に役立つ、できればそのまま使える資料がタイミングよく企業から提出されますと、担当者はうれしくなって俄然やる気がわいてきます。そして、その融資案件を何とか早くものにしてやろうと気合も入るわけで、顧客企業側からみれば効果絶大です。

逆に、銀行・信用保証協会・日本政策金融公庫などが非協力の場合はどうでしょうか?

先に触れた必須の3点すら提出されていないようでは話になりませんが、それ以下の資料を担当者が必要に迫られて提出要請してきた場合、ポイントをはずさずに手際よく作成して、素早く提出することが肝要です。

ここでもたついて提出が遅れますと、銀行・信用保証協会、あるいは日本政策金融公庫の担当者のやる気も失せ、稟議書作成が停滞してしまいます。

すでに融資実績があって、本来は早く決済できるはずの「借り換え」融資でも同じなのです。

ということは、銀行かあるいは日本政策金融公庫からの融資可否の返事が遅くなるということにつながるわけです。

以上のように、稟議書を作成する銀行・信用保証協会、あるいは日本政策金融公庫の担当者への協力度合いは、結果的に自社にはね返ってくることをよく認識して、イザという時に間に合うような日頃からの準備が大事です。

繰り返しになりますが、既に融資の実績のある場合の「借り換え融資」でも同じことです。

Q11: 銀行あるいは日本政策金融公庫への提出資料で気をつけることは、どのようなことですか?

留意点はたくさんあり過ぎます(笑)

しかも、銀行・信用保証協会・日本政策金融公庫によって微妙に違うし、事業所によって違うので、それこそお問合せください。

ただひとつだけ・・・

新規事業を立ち上げるために、あらたな会社を設立したので融資を受けたいというケースが非常に増えていますがそれについて。

新会社でも創業融資を受けることは可能です。

ただ、新会社の事業と、もとからある 会社の事業の関連性が強く、両社の間に人的、資金的な関連性が強いと判断される場合には、両社は一体として審査されます。融資をうけることができないということではなく、創業融資以外の融資制度の適用が検討されることになります。

その場合は、日本政策金融公庫の無担保無保証の新創業融資や、信用保証協会の100%保証の利用は難しいでしょう。

Q12: 銀行の担当者やその上司の方も、転勤や最近では支店の統廃合などで本当によく交代されます。慣れてきて当社のこともよくわかってもらってきたなと思った頃に交代します。また一からかと思うこともしばしばです。今まで融資の借り換えなんて簡単に出来てたのが、3倍くらい時間がかかることもあります。

何かよい対策はありますか?

担当者が交代して、自社のことをよく認識してもらう絶好の時は、融資案件が起こって、融資審査の稟議書を作成する時です。まあ、借り換えの時が一番多いですよね。

それが早い時期に発生すればよいのですが、案件がなかなか起こらない時はどうするのかということになります。

それについては、融資が必要でなくても、自社の業績や銀行取引の推移、その他自社内の重要事項の変化等をこまめに書類で銀行に報告、提出するようにしましょう。

口頭ではダメです。すぐに忘れられてしまいます。

銀行は書類主義で、自社の融資審査のための稟議書ファイルというものが必ずあります。

上記のような借入先からの提出書類は、案件発生時であれば担当者は有難がってすぐ読んで、借入先のことをよく認識することになります。

また案件が発生していなくて、すぐ読まれなくても、そういった書類は破棄されることなく稟議書ファイルに綴り込まれます。

しかも、こまめに書類を提出するような先は少ないため、担当者の目にも留まって、担当者はよく読むようになります。

こういった平生のこまめな努力が、はじめての融資であろうが借り換え融資の時であろうが、いざという時に実を結びます。

弊社の対応について

Q1:平日や昼間は、忙しくて時間がありません。休日や夜間の相談は可能ですか?また割増料金となるのでしょうか?

ご相談者のご都合に合わせられるよう日程・時間のご調整をさせていただきます。

実際に、休日や夜間のご相談にもご対応させていただいておりますので、お気軽にお問い合わせください。

休日でも夜間でも割り増し料金となることはありません。

Q2: ホームページからの問合せや電話での問合せで、料金を請求されることはありますか?

最初のお問い合わせの段階で、料金をご請求することはありません。

来社されてのご相談は原則として有料になります。

料金については「融資相談と料金」のページをご覧ください。

Q3:自分で作った資金繰り表や事業計画書を見てもらいアドバイスをもらえますか?その場合は、資金調達コンサルティングをやってもらった、ということになって成功報酬を請求されるのでしょうか?

ご自身で作成された資金繰り表や事業計画書について、アドバイスをするサービスは、通常相談となりますので、成功報酬は一切請求いたしません。ご安心ください。

ただし、書類をすべて丸投げで作ってほしい、となると、その難易度によって、別途見積になります。